文/单挑社

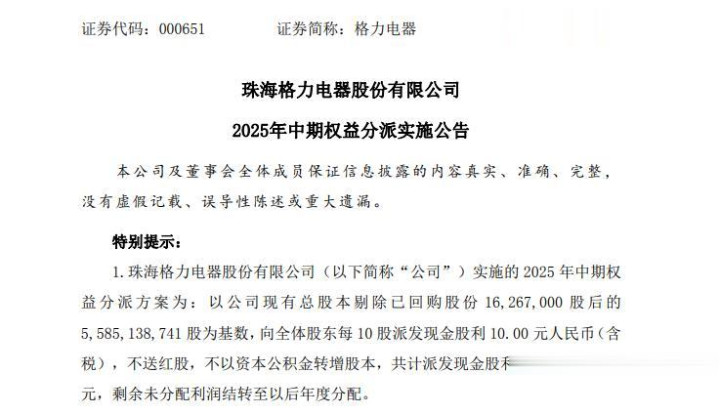

1月15日,格力又开启了分钱模式。

根据公告中期分红,每10股派10元现金,总额是55.85亿元,差不多把2025年上半年近四成的净利润,直接掏出来给股东。

但你要再看一下格力这两年的业绩表现,你就会觉得有点反常识。

2024年,格力的营收是1891.64亿元,同比下滑7.26%。净利润321.85亿元,同比增长10.91%,这看上去还不错。但是,经营活动现金流净额只有293.69亿元,同比一下子少了47.93%。

到了2025年上半年,营收973.25亿元,同比继续下降2.46%;净利润144.12亿元,只是微增1.95%,好在经营性现金流猛冲到283.29亿元,同比暴增四倍多。

格力这几年营收在下滑,利润增速在放缓。在这样一个并不轻松的经营背景下,公司转身就拿出几十亿,连续几年维持高比例分化。2024年中期和年度一共分了167.55亿元,差不多占当年净利润的52%。再加上这次2025年中期的55.85亿,自上市以来,格力累计分红已经超过1776亿元,其中2020~2024年这五年就分出去411.25亿元,分红率超过60%。

格力为什么还要这么拼命分?

要看懂这件事,先得看清楚,钱到底进了谁的口袋。

最新的股东结构里,珠海明骏拿着16.11%的股份,是第一大股东。香港中央结算、京海互联网排在其后。董明珠本人直接持股大概1.8%,是第六大股东。

光看这个数字,你会以为她只是一个大股东里的小股东。真正的关键在后面,珠海明骏的实际控制人,就是董明珠。通过一层一层的合伙企业和控股平台,她在明骏里的总控股比例大概6.1%,但握着100%的表决权。

什么意思呢?意思是那16.11%的格力股份,在投票权上算她的,那1.8%的个人持股,也是她的。每一次分红,最大的收益方之一,就是这条“明骏+董明珠”的利益链。

例如2024年一共分红167.55亿元,按16%左右的持股比例粗算,珠海明骏拿到的现金是二十多亿。董明珠个人拿到的股息,加上她通过明骏间接享有的部分,一年就是好几个亿。

这还只是现金分红,不算过去这些年的回购,以及未来可能的减持空间。

你如果只看到这里,很容易下一个粗暴结论:格力高分红,是给大股东送钱。

但事情没这么简单。

我们把时间拉长到十几年来看,你会发现,分红这件事,已经被董明珠用成了一个非常重要的工具。它一头连着资本市场,一头连着她自己的权力。

先看经营现实。

2024年,格力营收负增长,靠费用砍掉、产品结构优化,把净利润抬上去;2025年上半年,营收继续小幅下滑,利润只小涨一点。对比一下老对手美的、海尔。

2024年,美的营收4000多亿、净利润380多亿,都是双位数增长。海尔营收2800多亿,净利润180多亿,同样是营收、利润一起往上走。就连被董明珠一直“瞧不上”的小米,现在在空调市场也已经追到了行业第四的位置了。

这意味着什么?意味着当别人还在拼扩张、拼市占、拼多元化的时候,格力已经进入一个很典型的被动防守的状态了。新业务到现在还没有一个能接过第二增长曲线的。

在这样的现实面前,管理层其实有两条路。

要么少分红,把钱砸向海外、砸向新能源、砸向装备业务,赌一把未来。

要么承认成长的难度,把利润尽可能稳住,转换成股东红利,坐实自己高股息蓝筹的标签。

董明珠选了后面那条路,而且选得很彻底。

据统计,格力近十年累计分红金额,在A股中,剔除掉金融和油石化,排名是第7名。

在利率一路往下走、银行存款越存越“少”的环境里,一个每年能给出6%左右股息率、现金流还算稳的蓝筹,对很多机构、保险资金来说,确实是很好的一块资产。

这就是高分红的第一层功能,给格力改标签,从成长股,改成现金机器。

第二层功能,是把股东、管理层、员工,捆在一条利益链上。

2019年混改以后,格力从珠海国资控股变成多元股东的结构。高瓴的钱进来,格力集团退居一边,董明珠在中间,既要对资金负责,又要对员工、经销商负责。

在这种结构下,有没有分红,分多少,已经不只是一个财务问题,而是一个政治问题。

你每年分几十亿,明骏能拿到现金回报,公募、险资、指数基金有理由向持有人交代,员工持股平台、中层管理层也能尝到股东的甜头。

这已经形成了一种路径依赖了。

反过来,如果哪年突然大幅降分红,所有人都会问一句,公司发生了什么?钱去哪了?

所以,高分红也是一种“保险”。保的是管理层的信誉,保的是股东联盟的稳定。

董明珠今年71岁了,她在格力呆了三十多年,从跑市场的销售员一路干到董事长兼总裁。2025年,格力换届,她又高票连任新一届董事,同时把总裁的位置交给了年轻的张维,自己只做董事长。

这是一种很典型的慢退动作。权力一点点往下放,但人还坐在那儿。

在这种阶段,她最想要的东西是什么?

不是再去赌一个“新故事”,而是确保在她这一任结束的时候,这家公司在她手里,是一家拼命赚钱、拼命分红、对股东讲信用的公司。

这样的分红方式,能持续多久?

从账面上看,短期内没太大问题。

2024年的净利润是321.85亿元,经营性现金流293.69亿元,分红167.55亿元,还不算把自己掏空。2025年上半年净利润144.12亿元,经营性现金流283.29亿元,中期分55.85亿元,现金流甚至比利润还充裕。

但有两个东西,是任何一张财报都挡不住的。

第一个,是主业的天花板。

空调这门生意,格力做到今天这个份上,很难再说是高成长了。房地产走弱、人口结构变化、存量更新的节奏变化,这些都是行业的大背景。你可以靠渠道改革、产品升级,把利润率往上挪一点。可以通过削减销售费用、提高效率,暂时稳住盈利。但这更像是在挤海绵里的水,不可能无穷无尽。

第二个,是新业务的不确定。

格力这几年也没少搞多元化。什么新能源、工业制品、智能装备、健康家居……2025年半年报里写得很漂亮。工业制品及绿色能源收入增长17.13%,智能装备增长20.9%,海外业务收入创历史新高。

问题是,这些业务的体量,远远不够接空调那一棒。上半年消费电器营收762.79亿元,占比七成八,新业务加起来不到两成。

当主业增长乏力,而新业务还在试探期的时候,你年年拿出一大块利润去分红,本质上就在做一个选择题。

要今天的安全,还是要明天的可能?

董明珠的选择已经摆在那儿了。

今天的安全,要优先保证。明天的可能,交给接班人去回答。

亿策略提示:文章来自网络,不代表本站观点。